La presente nota periodística fue directamente intervenida por el juzgado quinto penal del circuito especializado de Barranquilla, quien, ante tutela de Christian Daes, ordenó que la Revista Cambio emitiera una nota sin “lenguaje subjetivo”. A continuación publicamos la versión editada conforme a los lineamientos del juez.

Una firma que investiga empresas con inversiones en Estados Unidos –y a la que se le sindica por algunas empresas, entre ellas Tecnoglass, de influir en los inversionistas para beneficiarse de ventas en corto (short selling)– publicó un documento que vincula a los Char, a Serfinanza y a Tecnoglass con el poderoso cartel mexicano y cuestiona algunas de sus operaciones financieras. Es el segundo informe en cuatro años que advierte de supuestas relaciones de los poderosos clanes barranquilleros con organizaciones narcotraficantes. La empresa de los Daes niega los señalamientos.

La mayoría de los pomposos y modernos edificios que se levantan cada tanto en la Florida están envueltos por los ventanales que produce Tecnoglass, la empresa barranquillera de la familia Daes con ganancias millonarias en Estados Unidos. Sin embargo, la bonanza ha tenido un alto costo: el escrutinio de dos firmas investigadoras cuyos informes han arrojado graves señalamientos contra la compañía y la familia Char, por presuntos nexos con carteles del narcotráfico y cifras que no les cuadran a estas firmascuadran. El más reciente, conocido por CAMBIO, retoma los supuestos vínculos con el Cartel de Sinaloa y también habla de aparentes irregularidades y millonarias movidas empresariales.

La de Tecnoglass es una de las historias de éxito empresarial más representativas en Colombia. Entre junio y abril de este año reportaron ingresos por 255,5 millones de dólares, 16 por ciento más que lo informado en el mismo periodo del año pasado. Por ello, la empresa presume su crecimiento en medios de comunicación y redes sociales. Sin embargo, los últimos días rompieron esa tendencia de romance entre Tecnoglass y la opinión pública, o al menos una parte de ella.

El pasado 21 de agosto Culper Research publicó un informe de 35 páginas que señala, con nombres y apellidos, a los ‘duros’ de Tecnoglass así como a los rostros más visibles de la familia Char. Se trata de una firma estadounidense fundada hace seis años que se dedica a investigar las inversiones en ese país, además de dedicarse al activismo y al negocio de las ventas en corto (short selling).

“Buscamos exponer a las empresas que han tergiversado sus operaciones, no han revelado riesgos significativos, han malversado capital, presentan irregularidades contables o han engañado a los inversores de cualquier otra forma”, dice en la descripción de su página web.

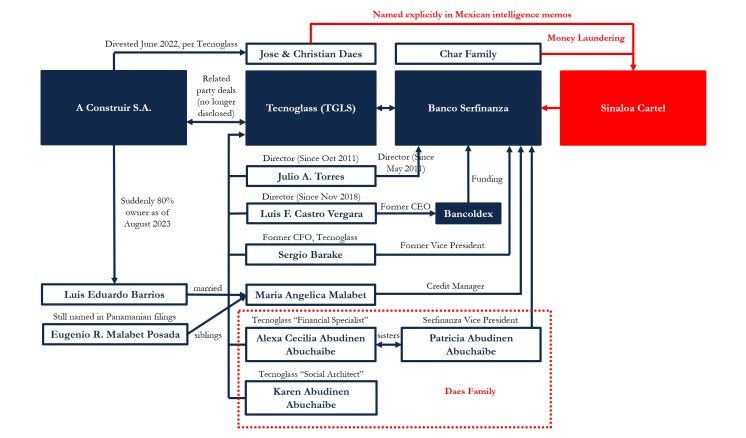

El informe comienza retomando un hecho que originó cuestionamientos a los Char en 2023: la filtración de información clasificada de autoridades mexicanas a través del hackeo masivo conocido como los Guacamaya Leaks, del que también fue víctima, entre otras, la Fiscalía de Colombia. En ese entonces, una investigación periodística del medio Eje Central -con sede en México- expuso un aparente informe confidencial hecho por la Agregaduría Militar de la embajada de México en Bogotá. Allí se reporta que Serfinanza, el banco de la familia Char, supuestamente era utilizado por el Cartel de Sinaloa y Los Chapitos para presuntamente mover grandes sumas de dinero.

También se menciona el nombre de un ciudadano mexicano supuestamente identificado por fuentes de las autoridades de ese país: Abel Díaz Ruiz. Aparentemente, el hombre era parte del Cartel de Sinaloa y habría viajado varias veces a Barranquilla y Cartagena no solo para “asegurar” las rutas marítimas del tráfico de drogas, sino también para supuestamente coordinar los movimientos de dinero a través de Serfinanza. De hecho, la información que se aduce recolectada por la Agregaduría Militar mexicana en ese entonces habla de reuniones en un inmueble llamado ‘La Casa Blanca’.

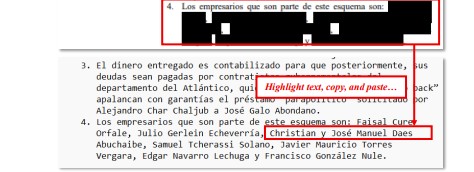

Por otro lado, elun aparente documento clasificado señala que en esas operaciones clandestinas de las dos organizaciones criminales habrían participado otros empresarios de Barranquilla aparte de los Char, pero sus nombres nunca fueron mencionados en el artículo de Eje Central y tampoco en el de los otros medios que retomaron la noticia. El informe de Culper Research dice quiénes serían esos ‘cacaos’ de la capital del Atlántico: Faisal Cure, Julio Gerlein y los hermanos Cristian y José Daes, dueños de Tecnoglass.

Motivados por los nuevos hallazgos del supuesto informe filtrado de la inteligencia mexicana, los investigadores de Culper Research rastrearon los vínculos comerciales y empresariales entre los Char, Serfinanza, los Daes y Tecnoglass. “Esta revelación nos parece increíblemente preocupante, dadas las innumerables conexiones entre los miembros de Tecnoglass, la familia Daes y Serfinanza”, dice parte del informe conocido por CAMBIO.

En el documento se menciona, por ejemplo, el caso de Julio Andrés Torres, uno de los miembros independientes de la junta directiva de Tecnoglass desde octubre de 2011 así como de Andina Acquisition Corporation, la empresa en Islas Caimán que sirvió de vehículo para que la empresa barranquillera diera su salto a la Bolsa de Nueva York. Torres también es director ejecutivo en Serfinanza desde mayo de 2011.

Otros casos son los de Luis Fernando Castro y Carlos Cure, también miembros independientes de la junta de Tecnoglass. Entre 2013 y 2017, Castro fue el presidente de Bancoldex, una entidad de la que salieron varios préstamos a Serfinanza. Y Cure ha trabajado como asesor externo del grupo Olímpica, propiedad de los Char. El informe también menciona otros nombres como los de Patricia Abuchaibe, vicepresidente de Serfinanza, prima de los Daes y quien tiene una hermana trabajando en Tecnoglass.

Los aparentes vínculos entre los Char y los Daes fueron retomados en el informe por la vinculación que hizo el supuesto reporte de inteligencia mexicano entre organizaciones criminales, Serfinanza, los Char y ⎯⎯el dato hasta ahora desconocido⎯ los Daes.

Además, el informe también menciona el caso de Héctor Amaris, conocido como el ‘Oso Yogui’, uno de los hombres de confianza de Alejandro Char durante su segunda alcaldía. En febrero de este año, Amaris anunció que por fin hablaría de supuestos hechos de corrupción durante la segunda administración de Char en Barranquilla, especialmente los relacionados con Aida Merlano, Triple A, licitaciones y supuesto lavado de activos en los supermercados Olímpica. Pero las confesiones explosivas nunca llegaron y en cambio, ‘Yogui’ guardó silencio en una audiencia sobre el escándalo del megatanque que también salpica al alcalde Char.

¿Otras sombras de la operación de Tecnoglass?

El informe de Culper Research también presenta lo que, para esa firma, son irregularidades en la operación de Tecnoglass. Una de las supuestas inconsistencias tiene que ver con la adquisición de la empresa ES Metals. A finales de 2019, Tecnoglass adquirió el 70 por ciento de esa compañía, pero según Culper nunca se conoció el valor de esa operación ni la identidad de los vendedores.

Luego, en noviembre de 2023, Tecnoglass compró el 30 por ciento restante de ES Metals a Incantesimo SAS, otra empresa colombiana. La compra fue por 5,5 millones de dólares, de los cuales 3 millones se pagaron a finales de 2023 y los 2,5 millones restantes en abril de 2024.

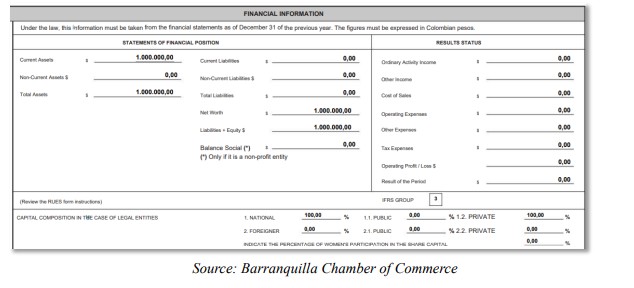

Sin embargo, en el informe de Culper Research se dice que esa operación tiene cifras que no cuadrarían. Para empezar, Incantesimo S.A.S. se constituyó en diciembre de 2022 como filial de Iremia SAS, una empresa de Medellín creada en noviembre de 2021. Según el registro de Cámara y Comercio que está en el informe, cada compañía tuvo un capital inicial de 1 millón de pesos. Además, Incantesimo y su empresa matriz, Iremia, no habrían declarado activos que se acerquen a los 5 millones de dólares producto de los supuestos pagos de Tecnoglass. Para todo el año 2022, Iremia e Incantesimo declararon cero ingresos, y los activos totales se mantuvieron en el millón de pesos.

En diciembre de 2023, la junta directiva de Incantesimo votó a favor de su disolución y, una semana después, sus documentos revelaron que no tenía activos, salvo dos millones de pesos. Los reportes internos no habrían mencionado el supuesto pago de 3 millones de dólares por parte de Tecnoglass, ni los 2,5 millones de dólares que habrían quedado pendientes. Por su parte, en febrero de 2024, Iremia convocó una reunión extraordinaria y votó igualmente a favor de la liquidación. No tenía activos para ese entonces. Ambas empresas cancelaron sus registros en diciembre de 2023 y febrero de 2024.

Según el informe de la firma estadounidense, habría dudas sobre cómo Tecnoglass pagaría la segunda cuota de 2,5 millones de dólares en abril de 2024 a empresas que para esa fecha ya no existían.

Por otro lado, el informe de Culper Research también advierte de una supuesta sobrevaloración de las acciones de Tecnoglass en Estados Unidos. Según el reporte, la empresa barranquillera habría reportado en 2022 una cartera de pedidos fuera de Florida de aproximadamente 167 millones de dólares y en 2023 la cifra se acercó a los 191 millones. Sin embargo, en 2024 Tecnoglass solo habría declarado ingresos por fuera de la Florida por 93 millones de dólares, la mitad de lo informado inicialmente como pedidos.

Para Culper, lo anterior “sugiere que, o bien una parte significativa de la cartera de pedidos fuera de Florida de la empresa es propensa a cancelarse, o la empresa está simplemente exagerando su cartera de pedidos fuera de Florida”, según se lee en parte del informe conocido por CAMBIO.

¿En la mira de las firmas?

El de Culper es el segundo informe sobre Tecnoglass publicado en los últimos cuatro años en Estados Unidos. El primero fue revelado en diciembre de 2021 por Hindenburg, firma que se autodenomina como experta en “investigación financiera forense” y que también se ha involucrado en ventas en corto (short selling). En ese informe, similar en estructura al de Culper, también se cuestiona a Tecnoglass por presuntos vínculos a una organización criminal y se exponen dudas sobre cifras financieras. Sin embargo, en este caso no se habla del Cartel de Sinaloa sino del extinto Cartel de Cali.

Hindenburg aseguró en ese momento que, en 1996, doce años después de la fundación de Energía Solar, la entidad predecesora de Tecnoglass, José y Christian Daes formaron parte de un grupo acusado por fiscales del Departamento de Justicia de Estados Unidos por presuntamente haber traficado más de 200 toneladas de cocaína a ese país, contrabandear armas y blanquear dinero para el Cartel de Cali.

Además, Hindenburg estableció posibles vínculos entre los hermanos barranquilleros y la familia Álvarez Iragorri, testaferros de Los Mellizos, una banda de narcotraficantes comandada por los hermanos Mejía Múnera. Aparentemente, los Álvarez Iragorri ⎯señalados por los Mejía como sus aliados⎯ tuvieron participación accionaria en empresas de los Daes como Construseñales, la dueña del negocio de las fotomultas en Barranquilla.

Ese informe también cuestiona la opacidad de Tecnoglass sobre negocios con otras empresas aparentemente independientes, pero que estarían vinculadas a la compañía y la familia Daes. Sería el caso de cuatro firmas —GM&P, Componenti, Window Design and Installation y Glass Studio Group—, cuyos dueños estarían vinculados a los poderosos barranquilleros.

Por otro lado, y al igual que Culper, Hindenburg advierte sobre la compra de ES Metals. Según el informe, en realidad los dueños de esa empresa eran los hijos de José y Cristian Daes.

La defensa de Tecnoglass

Tanto en 2021 como ahora, la empresa ha respondido con comunicados a los informes de las firmas investigadoras. En ambas ocasiones se ha advertido sobre el trasfondo de los reportes y el negocio en el que se mueven Hindenburg y Culper, un argumento que hace sentido. Las dos empresas estadounidenses se dedican al mundo de las posiciones cortas, es decir, una operación en la que un inversionista pide prestadas acciones para venderlas y luego comprarlas a un precio menor, obteniendo la diferencia como ganancia. Lo anterior funciona si se parte de la idea de que la acción caerá de precio, como ha pasado con la de Tecnoglass después de la publicación de los informes.

Sin embargo, el cálculo detrás de los reportes no desvirtúa por completo los hallazgos de las firmas investigadoras. Tanto Hindenburg como Culper han publicado decenas de otros informes que han tenido consecuencias en la justicia de Estados Unidos para empresas como, por ejemplo, Pharmacielo.

Por otro lado, Tecnoglass también aseguró que el informe de Culper tiene acusaciones “falsas, engañosas e infundadas”. Además, explicó que la empresa “cree que la publicación es un claro intento de manipular el mercado y perjudicar a los accionistas de la compañía. El informe se centra principalmente en denuncias previas que fueron revisadas y abordadas exhaustivamente en 2022 por un comité especial de miembros independientes del Consejo de Administración de la compañía, con el apoyo de asesores legales y contables externos de gran prestigio. Dicha revisión concluyó sin evidencia de irregularidades, fraude ni inexactitudes financieras”.

Además, Tecnoglass aseguró que “mantiene su compromiso con los más altos estándares de conducta ética, transparencia y buen gobierno corporativo. La compañía está evaluando todas las opciones disponibles, incluyendo posibles acciones legales contra las partes responsables de la difusión del informe, para proteger los intereses de sus accionistas y la integridad del mercado”.

Por su parte, Serfinanza emitió un comunicado en el que también se desmarcó de los señalamientos del los informes:

Posterior a la publicación de este artículo, CAMBIO recibió una solicitud de rectificación del apoderado de Christian Tadeo Daes Abuchaibe y de la empresa Tecnoglass S.A.S., en el cual solicitaron la supresión de esa información periodística. La solicitud señaló: “Se encuentra PLENAMENTE PROBADO que por esta razón el informe pierde toda clase de validez, pues el documento se encuentra basado en un documento supuestamente obtenido de manera ilegal del gobierno mexicano por un grupo criminal de “hacktivistas””.

Además, el pedido de Daes informó que Serfinanza obtuvo una sentencia del Juzgado Decimoquinto de Distrito en Materia Administrativa en la Ciudad de México, en la cual se indicó que la agregaduría había negado la expedición del documento.

Dicha sentencia decidió declarar sobreseído el juicio, una figura según la cual el juez se abstiene de dar un pronunciamiento de fondo sobre el asunto. Además, de la sentencia no se desprende con claridad cuáles fueron las solicitudes que adelantó Serfinanza ante la justicia mexicana, ni las solicitudes probatorias que hizo ante cada una de esas entidades, así como la respuesta completa de cada una de ellas.

En virtud de la falta de certeza jurídica de la sentencia anexada a la solicitud de rectificación, CAMBIO le solicitó al apoderado de Christian Daes que entregaran los siguientes documentos para poder hacer la verificación periodística correspondiente:

1. Demanda de amparo presentado por Serfinanza ante la justicia mexicana en el caso bajo estudio.

2. Respuestas completas de las entidades que fueron vinculadas al proceso de amparo, así como las solicitudes probatorias completas adelantadas ante cada una de las siguientes entidades:

1. Presidente Constitucional de los Estados Unidos Mexicanos, por conducto de la Secretaría de Relaciones Exteriores.

2. Secretaría de Relaciones Exteriores.

3. General Secretario de la Defensa Nacional.

4. Titular de la Unidad de Inteligencia Financiera dependiente de la Secretaría de Hacienda y Crédito Público.

5. Embajador de México en Colombia.

6. Dirección General del Servicio Exterior y de Recursos Humanos de la Secretaría de Relaciones Exteriores, nombre correcto de la autoridad responsable que la parte quejosa señaló como Titular del Servicio Exterior Mexicano, por conducto de la Secretaría de Relaciones Exteriores.

7. Agregado Militar y Aéreo en la Embajada de México en Colombia.

8. Asimilado Coronel de Infantería D.E.M, en la Embajada de México en la República de Colombia”.

Mientras tanto, el 4 de septiembre, La Silla Vacía publicó una actualización de la información en la que señaló: “Informe que cuestiona a Char y Daes no tiene pruebas de vínculos con el Cartel de Sinaloa”.

Los apoderados del poderoso grupo empresarial entregaron solo uno de los documentos solicitados por CAMBIO a La Silla Vacía y, por tanto, no ha sido posible comprender a cabalidad la causa judicial que emplean para desacreditar el documento filtrado.

Aun así, es cierto que la Agregaduría Militar de la Embajada de México ante Colombia negó categóricamente la expedición de dicho documento por tres principales motivos:

1. Niega el cargo que ostenta el funcionario que supuestamente firma el documento filtrado.

2. No localizó ni físicamente, ni en sus referencias el documento filtrado.

3. La agregaduría niega el uso de la numeración “COL” que aparece en el cable filtrado.

En todo caso, dicho documento revela nuevos elementos.

En efecto, en el juicio de amparo iniciado por Serfinanza, la entidad financiera solicitó a la Agregaduría militar y aérea en la Embajada de México en Colombia que acreditara la expedición o no de dos documentos, o por lo menos esto se deriva de lo enviado por los apoderados de Serfinanza a la Silla Vacía, puesto que aún CAMBIO no conoce el contenido de la acción de amparo iniciada.

El documento de los Guacamaya Leaks, en el que sustentó el informe Culper es el de 10 de junio de 2022. En el citado juicio de amparo también se solicitó información sobre otro documento que aún no ha sido conocido públicamente. Se trata de otro cable supuestamente expedido por la Agregaduría, de fecha del 21 de junio de 2022. El contenido de ese documento y las razones por las cuales Serfinanza indagó sobre el mismo ante la inteligencia mexicana aún no se conocen.

Tres expertos en inteligencia le dijeron a CAMBIO que el procedimiento iniciado por Serfinanza en México puede tener importantes limitaciones, pues no resulta conducente que se intente establecer la veracidad de un documento de inteligencia por medio del inicio de un proceso judicial, pues es posible que esos organismos nieguen su propia información ante los ojos de la opinión pública.

Los representantes de Tecnoglass señalaron a CAMBIO que la solicitud de este medio de obtener todos los documentos de la causa judicial que invocaron para desacreditar el documento filtrado es una “exigencia irrazonable” y además que “Tecnoglass y el señor Christian Daes no son Serfinanza”.

Para el 30 de octubre de 2025, la firma de investigación Culper no ha emitido rectificación alguna, ni ha suprimido la información considerada falsa por el poderoso grupo empresarial.

Nota del editor: La versión original de esta nota, publicada el 27 de agosto de 2025, fue reemplazada por el texto actual tras el fallo de una tutela interpuesta por Christian Daes mediante apoderado judicial.

Análisis del artículo de Inteligencia Artificial de Google

El artículo se basa en un segundo informe de una firma estadounidense, que retoma y profundiza las acusaciones previas, vinculando a los poderosos clanes empresariales y políticos de Barranquilla, Char y Daes, con presuntas operaciones de lavado de dinero para el Cártel de Sinaloa.

Los puntos clave del informe y el contexto general:

1. El Origen de las Acusaciones

Las denuncias iniciales surgieron de informes de inteligencia mexicana filtrados (supuestamente por Guacamaya Leaks), que señalaban la presunta presencia del Cártel de Sinaloa en la Costa Atlántica, con un interés en controlar los puertos de Cartagena y Barranquilla.

2. El Segundo Informe Clave (Culper Research)

El artículo se centra en un segundo reporte, proveniente de la firma de investigación financiera estadounidense Culper Research, que cuestiona las operaciones de las empresas de los barranquilleros:

- Tecnoglass (Familia Daes): El informe supuestamente pone en tela de juicio la transparencia financiera de la empresa, mencionando una compleja red de relaciones cruzadas entre Tecnoglass y Serfinanza (el banco de los Char). Además, cuestiona la adquisición de una empresa (EM Metals) en una transacción opaca que involucró supuestas compañías sin activos significativos y que fueron disueltas poco después.

- Serfinanza (Familia Char): El banco, propiedad del clan Char, es señalado como un vehículo financiero presuntamente utilizado para canalizar dineros ilícitos y realizar préstamos a políticos cuyas garantías son los accionistas de la cadena comercial Olímpica y Serfinanza (mencionando a Fuad y Alejandro Char).

3. Las Reacciones de los Mencionados

- Familia Char y Tecnoglass: Ambos clanes han negado categóricamente todas las acusaciones. La familia Char, a través de comunicados y abogados, ha tildado la información de «infame, falsa, difamatoria y temeraria», anunciando acciones legales.

- Cristian Daes (Tecnoglass): Ha respondido públicamente, indicando que las acusaciones ya habían sido revisadas internamente en 2022 por un comité independiente sin encontrar irregularidades. Ha defendido la empresa, sugiriendo que las denuncias son producto de la «envidia» o de personas que buscan difamarlos.

4. El Contexto Político

La publicación del informe en Estados Unidos ha tenido repercusión política en Colombia. El presidente Gustavo Petro ha utilizado la información para cuestionar públicamente a la justicia colombiana, preguntando por qué estas acusaciones no han sido objeto de investigación formal en el país.