11 de abril de 2023

Tras la pandemia y la invasión rusa de Ucrania, la recuperación gradual de la economía mundial sigue bien encaminada. La economía china, tras su reapertura, está repuntando con fuerza. Los fraccionamientos en las cadenas de suministro se están disipando, mientras que los trastornos en los mercados de la energía y los alimentos causados por la guerra están remitiendo. Al mismo tiempo, la importante y sincronizada contracción de la política monetaria llevada a cabo por la mayor parte de los bancos centrales debería comenzar a dar sus frutos, y la inflación debería retroceder hacia los niveles fijados como meta.

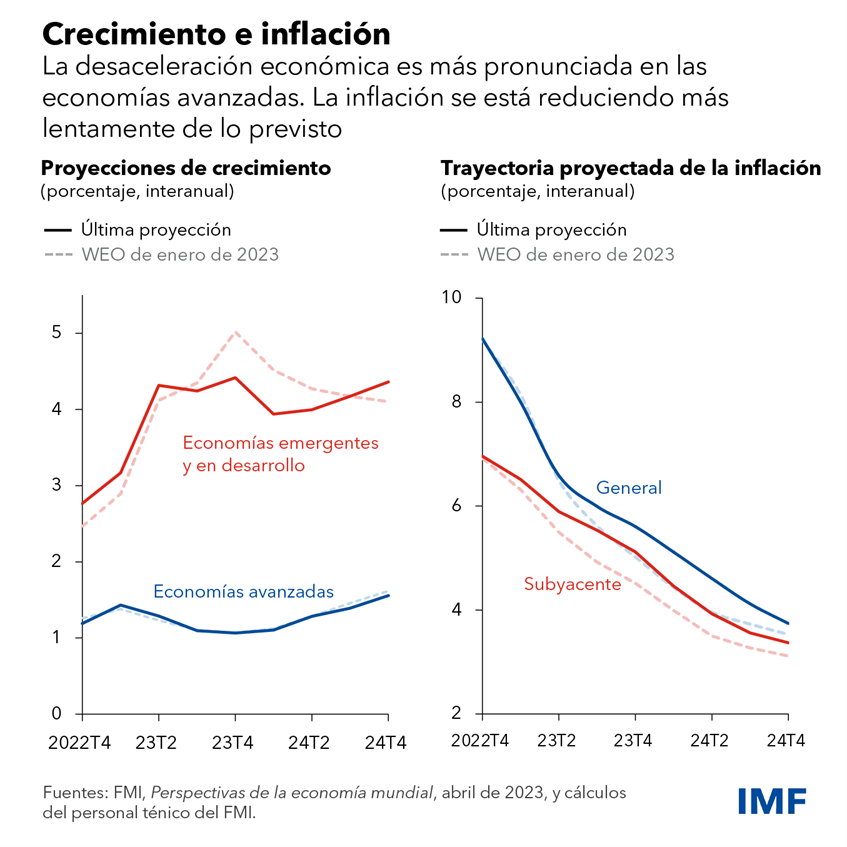

En nuestra última edición de Perspectivas de la economía mundial (informe WEO) pronosticamos que el crecimiento tocará fondo al situarse en 2,8% este año, para luego aumentar ligeramente a 3% en 2024, es decir, 0,1 puntos porcentuales por debajo de nuestras proyecciones de enero. La inflación mundial disminuirá, aunque a menor ritmo de lo previsto inicialmente, de 8,7% el pasado año a 7% este año y 4,9% en 2024.

La desaceleración económica de este año se concentra en las economías avanzadas, en especial en la zona del euro y el Reino Unido, donde se prevé que el crecimiento caiga, respectivamente, a 0,8% y –0,3% este año, para repuntar después a 1,4% y 1%. Por otra parte, pese a una revisión a la baja de 0,5 puntos porcentuales, muchas economías de mercados emergentes y en desarrollo están repuntado, con una aceleración del crecimiento de diciembre a diciembre hasta 4,5% en 2023, desde 2,8% en 2022.

Riesgos

La reciente inestabilidad bancaria nos recuerda, sin embargo, que la situación sigue siendo frágil. De nuevo, vuelven a predominar los riesgos a la baja y se han nublado las perspectivas económicas mundiales.

En primer lugar, la inflación es mucho más rígida de lo que se preveía incluso hace unos pocos meses. Si bien la inflación mundial ha disminuido, esto se debe principalmente al marcado retroceso en los precios de la energía y los alimentos. Pero la inflación subyacente, que excluye la energía y los alimentos, todavía no ha alcanzado su máximo en muchos países. Prevemos que la inflación subyacente de diciembre a diciembre se desacelere a 5,1% este año, una considerable revisión al alza de 0,6 puntos porcentuales respecto a nuestra actualización de enero, muy por encima del nivel fijado como meta.

Además, la actividad muestra signos de resiliencia ante la gran estrechez de los mercados laborales en la mayoría de las economías avanzadas. En este punto del ciclo contractivo, cabría esperar más indicios de moderación en el producto y el empleo. En su lugar, nuestras estimaciones del producto y de la inflación se han revisado al alza para los dos últimos trimestres, lo que hace pensar en que la demanda agregada es más fuerte de lo previsto. Esto podría requerir una contracción de la política monetaria mayor o más prolongada de lo previsto actualmente.

¿Debe preocuparnos el riesgo de una espiral de precios y salarios sin control? Por ahora, no estoy del todo convencido. Los aumentos de los salarios nominales se mantienen por detrás de los incrementos de precios, lo que implica un descenso de los salarios reales. En cierta forma resulta paradójico que esto esté sucediendo con una demanda muy fuerte de mano de obra, en la que las empresas anuncian muchas vacantes, y con una oferta de mano de obra que sigue siendo débil, ya que muchos trabajadores aún no se han reincorporado a la fuerza laboral tras la pandemia. Esto indica que los salarios reales deberían subir, y yo preveo que así será. Sin embargo, los márgenes empresariales han aumentado notablemente en los últimos años —esta es la otra cara de la moneda de un marcado aumento de los precios acompañado solo de un ligero aumento de los salarios— y deberían poder absorber, en promedio, gran parte de los crecientes costos laborales. Siempre que las expectativas de inflación se mantengan bien ancladas, este proceso no debería desbocarse. No obstante, podría llevar más tiempo de lo previsto.

Nadie dijo que fuera a ser fácil

Resultan más preocupantes los efectos colaterales que la brusca contracción de la política monetaria del último año ha comenzado a tener en el sector financiero, tal como hemos advertido en repetidas ocasiones que podía pasar. Quizá la sorpresa sea que hayan tardado tanto.

Tras el prolongado período de inflación moderada y tasas de interés extremadamente bajas, el sector financiero se ha vuelto demasiado complaciente con los plazos de vencimiento y los desajustes de liquidez. La rápida contracción de la política monetaria del pasado año provocó pérdidas considerables en los activos de renta fija a largo plazo e incrementó los costos de financiamiento.

La estabilidad de cualquier sistema financiero depende de su capacidad para absorber pérdidas sin recurrir al dinero de los contribuyentes. La breve inestabilidad en el mercado de bonos del Reino Unido del pasado otoño y la reciente turbulencia bancaria en Estados Unidos ponen de relieve que existen vulnerabilidades importantes tanto entre los bancos como entre los intermediarios financieros no bancarios. En ambos casos, las autoridades financieras y monetarias no tardaron en adoptar medidas decididas y, hasta el momento, han evitado más inestabilidad.

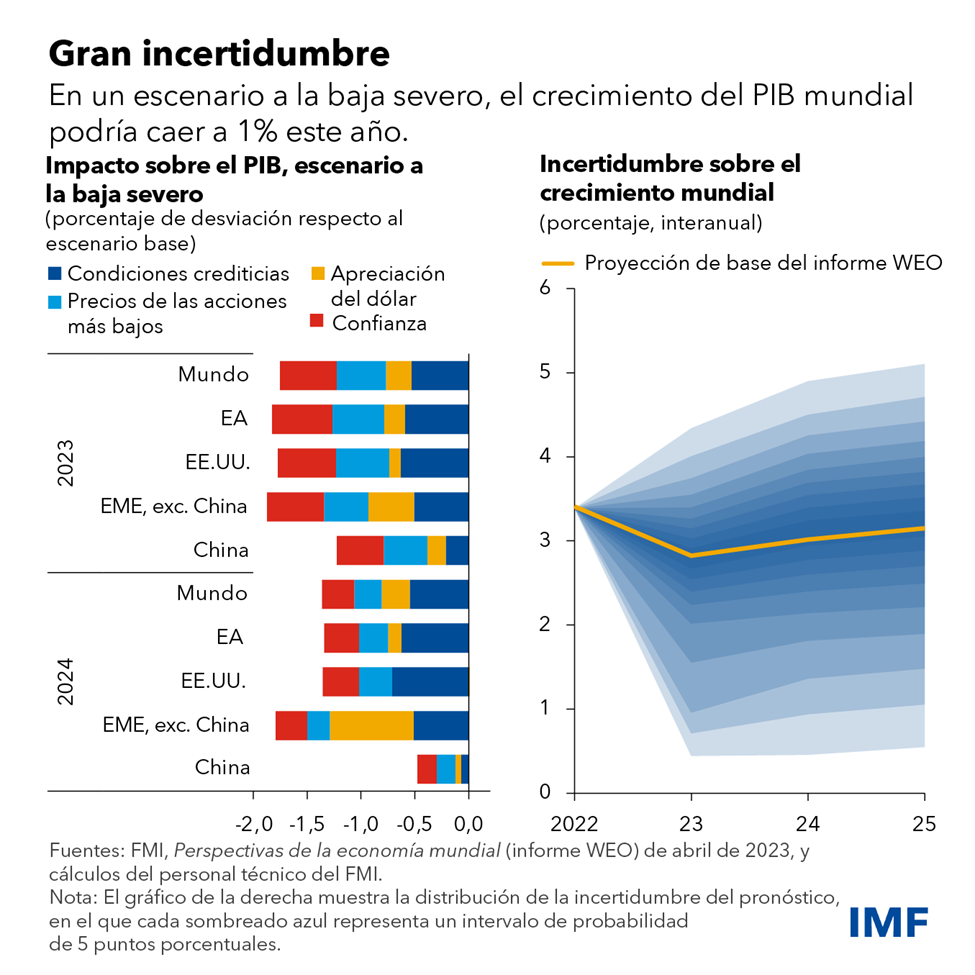

En Perspectivas de la economía mundial estudiamos un escenario en el que los bancos, frente a los crecientes costos de financiamiento y la necesidad de actuar con mayor prudencia, recortan aún más la concesión de préstamos. Esto lleva a una reducción adicional en el producto de 0,3% este año.

Sin embargo, el sistema financiero podría verse sometido a prueba una vez más. El nerviosismo entre los inversionistas suele llevarlos a buscar el siguiente eslabón más débil, como hicieron con Crédit Suisse, un banco europeo de importancia sistémica mundial que atravesaba dificultades. El próximo eslabón podrían ser las instituciones financieras con exposición excesiva al apalancamiento, al riesgo de crédito o a las tasas de interés, con demasiada dependencia del financiamiento a corto plazo, o las situadas en jurisdicciones en las que el espacio fiscal es limitado. También podrían serlo los países cuyos fundamentos económicos se perciben como más débiles.

Un endurecimiento brusco de las condiciones financieras internacionales, lo que se conoce como un episodio de “aversión al riesgo”, podría tener un impacto drástico en las condiciones crediticias y las finanzas públicas, en especial en las economías de mercados emergentes y en desarrollo. Esto provocaría cuantiosas salidas de capital, un incremento repentino de las primas de riesgo, la apreciación del dólar por una búsqueda apresurada de activos sin riesgo, e importantes desaceleraciones de la actividad mundial en medio de una reducción de la confianza, el gasto de los hogares y la inversión.

En este escenario a la baja severo, el crecimiento mundial podría reducirse a 1% este año, lo que significa un ingreso per cápita prácticamente estancado. Estimamos que la probabilidad de ese resultado es alrededor de 15%.

Así pues, estamos entrando en una fase complicada en la que el crecimiento económico se mantiene débil respecto a sus niveles históricos y los riesgos financieros han aumentado, mientras que la inflación todavía no ha logrado dar un giro decisivo.

Políticas

Ahora más que nunca, las autoridades tienen que mantener la mano firme y emitir comunicaciones claras.

Con la inestabilidad financiera contenida, la política monetaria ha de centrarse en reducir la inflación, aunque debe estar preparada para adaptarse con rapidez a la evolución financiera. Una ventaja es que la turbulencia bancaria ayudará a ralentizar la actividad agregada, ya que los bancos recortarán el crédito. De por sí, esto debería mitigar en parte la necesidad de nuevas contracciones de la política monetaria para lograr la misma orientación de la política. Pero cualquier expectativa de que los bancos centrales abandonarán de forma prematura la lucha contra la inflación tendría el efecto contrario: disminuirán las rentabilidades, se fomentará la actividad más allá de lo conveniente y, en última instancia, se complicará la tarea de las autoridades monetarias.

La política fiscal también puede desempeñar un papel activo. Al enfriar la actividad económica, una política fiscal más restrictiva apoyaría a la política monetaria y permitiría que las tasas de interés reales volvieran más pronto a su nivel bajo natural. Diseñar de forma adecuada la consolidación fiscal también ayudará a recomponer los tan necesarios amortiguadores y contribuirá a apuntalar la estabilidad financiera. Si bien este año muchos países están adoptando una política fiscal menos expansiva, aún se puede hacer más para recuperar espacio fiscal.

Los reguladores y los supervisores deben actuar ahora, reforzando la supervisión y gestionando de forma activa las tensiones en los mercados, para evitar que las fragilidades financieras pendientes se transformen en una crisis financiera en toda regla. Para las economías de mercados emergentes y en desarrollo, esto también significa garantizar un acceso adecuado a la red mundial de seguridad financiera, que incluye los acuerdos precautorios del FMI, y acceso al servicio de acuerdos de recompra de la Reserva Federal de Estados Unidos para Autoridades Monetarias Extranjeras e Internacionales, o a líneas de crédito recíproco (swaps) de los bancos centrales, cuando sea pertinente. Los tipos de cambio deben poder ajustarse lo máximo posible, a menos que esto provoque riesgos para la estabilidad financiera o suponga una amenaza para la estabilidad de precios, de conformidad con nuestro Marco Integrado de Políticas.

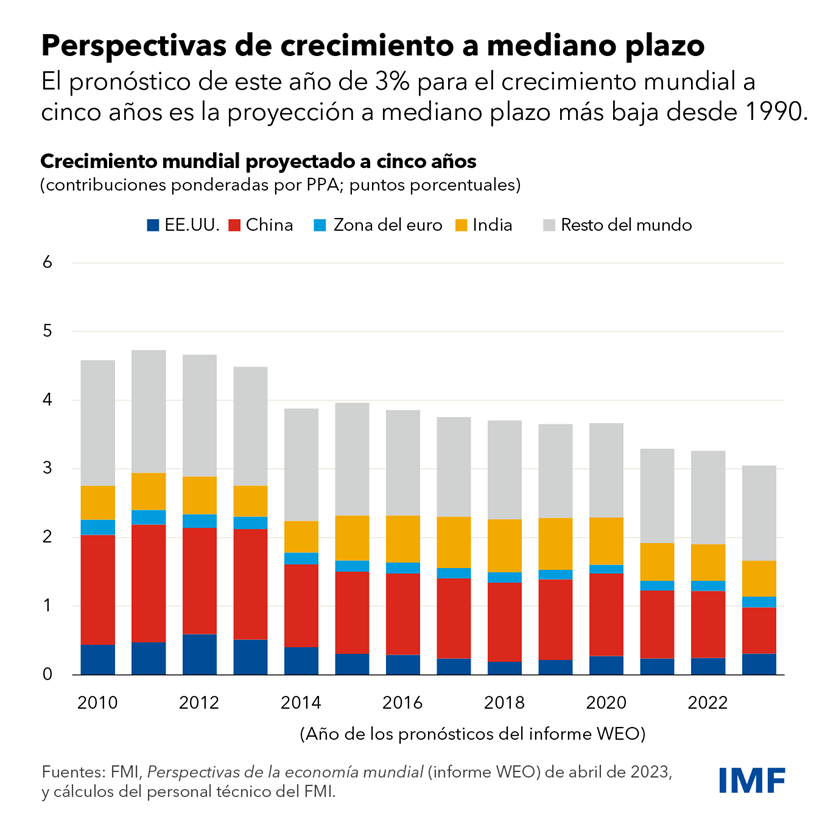

Nuestras últimas proyecciones también indican una desaceleración general en los pronósticos de crecimiento a mediano plazo. Las proyecciones de crecimiento a cinco años se redujeron a un ritmo constante desde 4,6% en 2011 a 3% en 2023. Parte de este descenso se debe a la desaceleración del crecimiento de economías que antes crecían a un ritmo rápido, como China o Corea. Esto es predecible: el crecimiento se ralentiza a medida que los países convergen. Aunque parte de la desaceleración más reciente quizá se deba a fuerzas más inquietantes: las secuelas a más largo plazo de la pandemia; un ritmo menor de las reformas estructurales, así como la creciente y cada vez mayor amenaza de fragmentación geoeconómica que daría lugar a más tensiones comerciales, menos inversión directa; y un menor ritmo de innovación y adopción de tecnologías entre los distintos “bloques” fragmentados. Es poco probable que un mundo fragmentado logre un progreso que beneficie a todos o que consiga abordar con éxito desafíos mundiales como el cambio climático o la preparación para pandemias. Debemos evitar ese camino a toda costa.