Por Kristalina Georgieva, Ceyla Pazarbasioglu y Rhoda Weeks-Brown

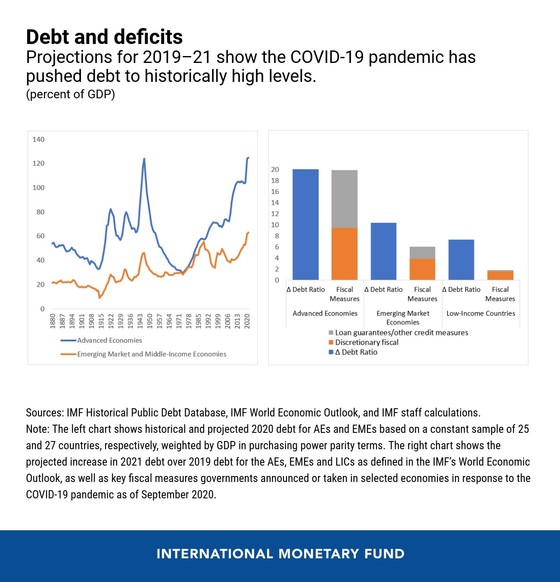

La pandemia COVID-19 ha llevado los límites de deuda a nuevos niveles. En comparación con finales de 2019, se prevé que los coeficientes medios de deuda de 2021 aumenten en un 20 por ciento del PIB en las economías avanzadas, en el 10 por ciento del PIB en las economías de mercados emergentes y alrededor del 7 por ciento en los países de bajos ingresos. Estos aumentos se subran a los niveles de deuda que ya eran históricamente altos. Si bien muchas economías avanzadas todavía tienen la capacidad de endeudarse, los mercados emergentes y los países de bajos ingresos se enfrentan a límites mucho más estrictos en su capacidad de llevar deuda adicional.

De hecho, aproximadamente la mitad de los países de bajos ingresos y varias economías de mercados emergentes ya estaban en o en alto riesgo de una crisis de deuda, y el aumento de la deuda es alarmante. Así como están empezando a recuperarse de la pandemia, muchos de estos países podrían sufrir una segunda ola de angustia económica, desencadenada por impagos, fuga de capitales y austeridad fiscal. La prevención de una crisis de este tipo puede marcar la diferencia entre una década perdida y una rápida recuperación que pone a los países en una trayectoria de crecimiento sostenible. Como ha demostrado recientemente la investigación del FMI,la espera dereestructurar la deuda hasta después de que se produzca una cesación de pagos está asociada con mayores caídas del PIB, la inversión, el crédito del sector privado y las entradas de capital que las reestructuraciones preventivas de la deuda.

Todavía no ha ocurrido una crisis de deuda gracias a acciones políticas decisivas de los bancos centrales, las autoridades fiscales, los acreedores bilaterales oficiales y las instituciones financieras internacionales en los primeros días de la pandemia. Estas acciones, si bien son esenciales, se están volviendo rápidamente insuficientes.

En primer lugar, las iniciativas adoptadas hasta ahora son temporales por diseño. La Iniciativa de Suspensión del Servicio de la Deudadel G20, que fue una respuesta muy bienvenida a un llamamiento del FMI y el BancoMundial, expira a finales de este año. El FMI también ha proporcionado unos 31.000 millones de dólares EE.UU. en financiación de emergencia a 76 países, incluidos 47 países de bajos ingresos, así como alivio del servicio de la deuda a los países más pobres en el marco del Fideicomiso de Contención y Alivio de Catástrofes. Con las necesidades que se prevé que seguirán siendo elevadas, los países en desarrollo necesitarán financiación adicional a bajo costo en 2021 y más allá.

En segundo lugar, la mayoría de las medidas hasta ahora se han centrado en la liquidez: mantener el acceso de los países a la financiación, tanto de fuentes oficiales como de mercado. Pero a medida que la crisis continúa, los problemas de solvencia —la incapacidad de pagar deudas— están cada vez más a la vanguardia.

La prevención de la crisis de la deuda de un país en desarrollo requiere medidas adicionales urgentes.

¿Qué áreas necesitan acción?

La Iniciativa de Suspensión del Servicio de la Deuda debe extenderse hasta 2021. De lo contrario, sus actuales beneficiarios se verán obligados a recurrir a medidas de austeridad para poder reanudar el servicio de la deuda, agravando el sufrimiento humano ya causado por la crisis. La ampliación de la iniciativa debería proporcionar incentivos para abordar los problemas insostenibles de la deuda a tiempo. Por ejemplo, la duración de la extensión podría estar vinculada a los programas del FMI y del Banco Mundial diseñados para reducir las vulnerabilidades de la deuda.

Los países con vulnerabilidades de la deuda deben abordarlas con urgencia mediante una combinación de gestión de la deuda y medidas para restablecer el crecimiento. Cuando la deuda es insostenible, debería reestructurarse, cuanto antes mejor. Las reclamaciones del sector privado deben incluirse, cuando proceda. Ignorar los problemas de solvencia sólo los empeora.

Tal vez lo más importante es que es necesario reformar la «arquitectura» de la deuda internacional que comprende contratos de deuda soberana, instituciones como el FMI y el Club de París, y marcos políticos que apoyen la reestructuración ordenada de la deuda. El objetivo es proporcionar un alivio rápido y suficientemente profundo de la deuda a los países que lo necesitan, beneficiando no sólo a estos países, sino también al sistema en su conjunto.

El marco contractual existente ha sido en gran medida efectivo en la reestructuración de bonos soberanos, pero los casos recientes de reestructuraciones del Ecuador y Argentina demuestran cuestiones que aún deben abordarse, incluida la expansión significativa en la diversidad de los acreedores comerciales y la falta de transparencia de la deuda. Por ejemplo, el marco ha demostrado ser menos eficaz para reestructurar el creciente volumen de deuda no deuda con fianza, así como para la deuda y la deuda colateralizada con características similares a las de las garantías. Si bien en muchos casos los términos de esos préstamos siguen sin revelarse, parecen ser particularmente frecuentes en los países de bajos ingresos que exportan recursos naturales.

Mirando más allá de los reclamos de propiedad privada, la mayor parte de la deuda oficial ahora está en manos de países acreedores que no son miembros del Club de París, y no siguen los procedimientos del Club de París. Esto hace que sea más difícil que en una época anterior reestructurar la deuda adeudada a los acreedores bilaterales oficiales y garantizar una alta participación de los acreedores oficiales y privados.

¿Qué aspectos de la arquitectura actual de la deuda requieren fijación?

En primer lugar, los deudores y los acreedores deben seguir fortaleciendo las disposiciones contractuales para ayudar a minimizar las perturbaciones económicas cuando los deudores se encuentran en problemas. El FMI y otros han promovido con éxito la adopción de cláusulas de acción colectiva reforzadas en los bonos internacionales. Pero queda mucho por hacer. Se necesitan disposiciones similares para facilitar la reestructuración ordenada de la deuda no con fianza. Las cláusulas que reducen los pagos de la deuda o suspenden automáticamente el servicio de la deuda, como en caso de catástrofes naturales y otras grandes perturbaciones económicas, también pueden ser útiles.

En segundo lugar, debe aumentarse la transparencia de la deuda. Sin saber lo que los países ya deben y en qué condiciones, los acreedores no pueden tomar decisiones de préstamos informados. También serán reacios a participar en reestructuraciones a menos que conozcan los términos dados a otros acreedores.

En tercer lugar, los acreedores bilaterales oficiales deberían acordar un enfoque común para reestructurar las deudas bilaterales oficiales. Debe ser aceptable tanto para los miembros del Club de París como para otros. Las reestructuraciones podrían incluir una hoja de términos común que requiera que el deudor desparta sus deudas de manera transparente y busque acuerdos de reestructuración de todos sus acreedores, tanto oficiales como privados, en condiciones comparables. Este enfoque trataría de garantizar el intercambio de información y el reparto equitativo de la carga entre todos los acreedores. Al hacerlo, probablemente aumentaría la participación y evitaría costosos retrasos.

No todas estas reformas tendrían un impacto inmediato. Si bien las mejoras contractuales tardarán en afectar el stock de deuda, un enfoque de reestructuración común que abarque a todos los acreedores bilaterales oficiales —actualmente siendo discutidos por el G20— podría marcar una diferencia crítica casi de inmediato.

El papel del FMI

El FMI está trabajando arduamente para prevenir una crisis de deuda, apoyando a sus miembros con asesoramiento en materia de políticas, financiamiento y desarrollo de capacidades. Continuaremos proporcionando alivio del servicio de la deuda a los países más pobres bajo el Fideicomiso de Contención y Alivio de Catástrofes. También estamos fomentando la transparencia de la deuda, incluso a través de una política de límites de deudamásfuerte, proporcionando asistencia técnica en la gestión de la deuda, y estamos trabajando con el G20 para ampliar el DSSI. Apoyamos la coordinación de deudores y acreedores y la reestructuración de la deuda mediante el análisis de acciones para restaurar la sostenibilidad de la deuda y condicionando nuestro apoyo financiero a la alta participación de los acreedores.

Todas las partes interesadas deben hacer su parte

El mundo está en una coyuntura crítica y no debe quedarse inactivo esperando una crisis. Necesita revisar su arsenal de armas, una tarea que hemos estado llevando a cabo en el FMI. También tiene que hacer todo lo posible para evitar, y si es necesario, prevenir, otro atolladero de deuda soberana. La alternativa podría ser la morosidad a gran escala que dañarían gravemente a las economías y reacuparían sus recuperaciones durante años. Los países de bajos ingresos están especialmente en riesgo, y es probable que su gente sufra más si se produce una crisis de deuda.

Los pasos clave son la ampliación de la Iniciativa de Suspensión del Servicio de la Deuda, la atención de las vulnerabilidades de la deuda de los países y la construcción de una arquitectura de deuda más sólida. Hacemos un llamamiento a todas las partes interesadas para que hagan su parte para reducir el riesgo de una catástrofe y allanar el camino para un sistema financiero más seguro.